利率水涨船高,对普通人有什么影响?一张图帮你搞懂!

最近房东有没有涨房租呢?

还房贷的时候有没有发现涨了呢?

这一切都是为什么?

对于以前不太关注这些事情的朋友们来说

生活上的改变

也足以引起大家的困惑了

这一切都指向了一个重要的原因

利率上涨

那么利率上涨究竟对大家的生活会带来什么样的影响?

今天小编将从个人家庭和社会环境两方面出发

按照短期到长期的顺序

来给大家详细介绍一下

偷懒的朋友可以直接拉到最后一张图

不过还是建议大家仔细看看哦

毕竟买房子是大事

不论是租房人士

还是准备买房子

又或者是已经买了房子的大家

相信这篇文章都会给你带来不一样的思考

Source:huffpost

Source:huffpost

Source:huffpost

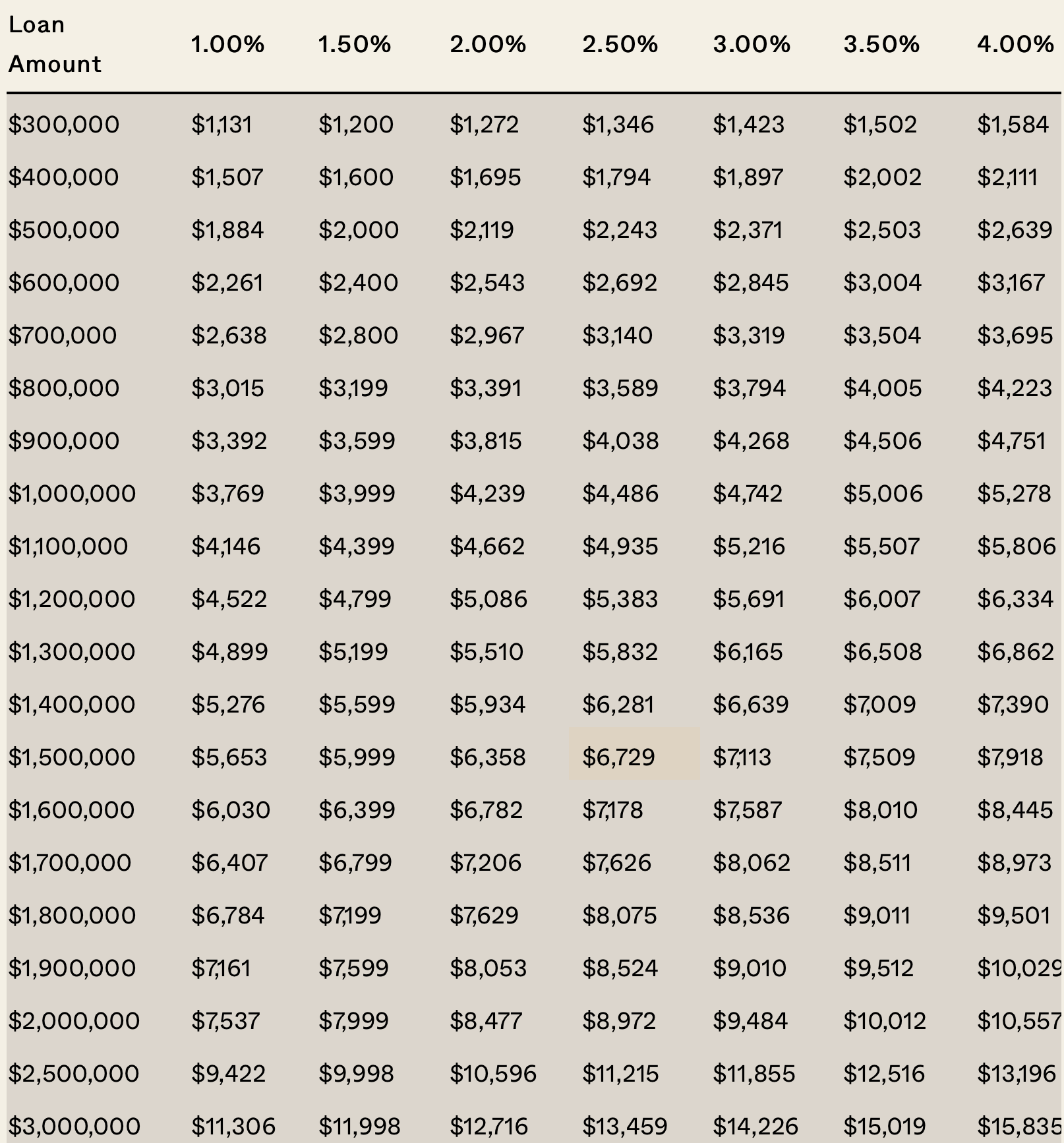

Source:huffpost你要多付多少钱买你的房子?

现在组屋优惠贷款利率为2.6% ,

大多数浮动利率的房屋贷款利率约为3%。

固定利率贷款在3.6%至3.85%

但是一些银行已经把固定利率产品撤出了市场

短期内借款人可能不会感受到加息一个百分点的影响

但从长期来看

这可能对房地产收益产生相当大的影响

对个人来说

假设今年上涨一个百分点

一个贷款为S$1M/25年的人

他们每个月要支付的钱会从S$4,239升到S$4,486

即每月多付S$247

好像并没有多很多

但是25年的增长加起来一共会多S$171,071

还是很可观的!

Source:stackedhomes

Source:stackedhomes

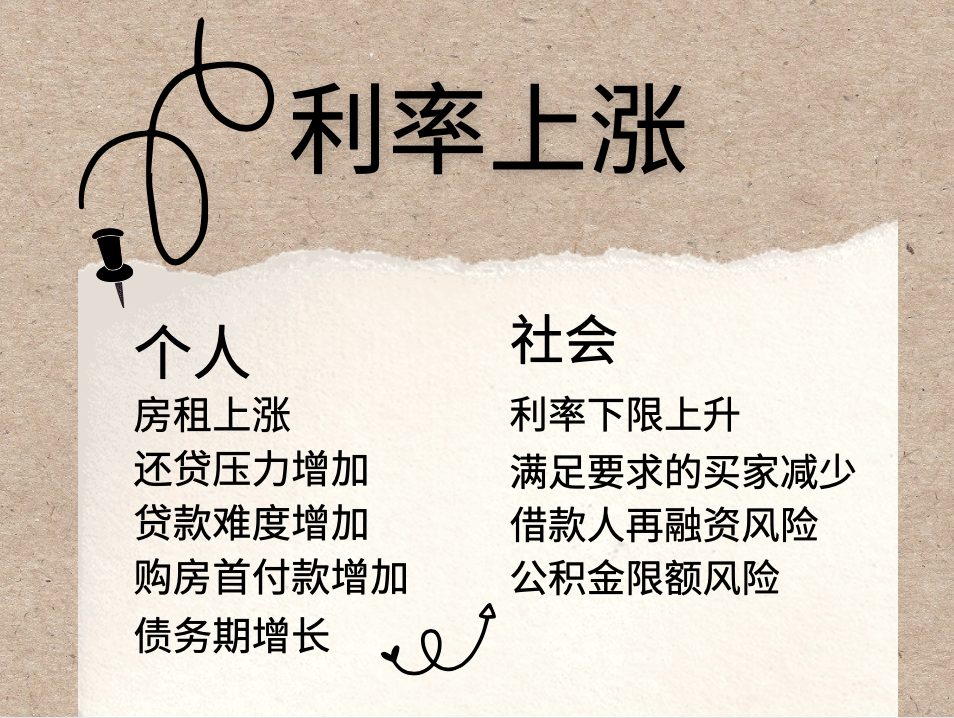

Source:stackedhomes对社会来说

更长时期内的影响包括以下四点:

1.利率下限上升

利率下限必然高于住房贷款的市场利率

这是为了要确保

借款人不会过度举债

如果住房贷款利率继续上升

利率下限也将随之上升

这意味着购房者获得住房贷款的难度加大

因为购房者需要越来越高的收入来满足各种限制

买家可能需要通过延长贷款期限或减少借款来降低月还款额

可能会导致更高的房产预付款

更长的债务期

即便是购房需求还是很高

能够进入市场的买家数量或许会因此减少

2.房租上涨

鉴于新加坡的租赁市场正处于六年来的峰值

而且没有降温的迹象

可以预见

大多数房东将提高价格

并将升高的成本转嫁给租户

即使你选择不买房

也无法逃避利率上升的影响

3.借款人的再融资风险

从2008/ 09年一直到2021年

一个普遍说法是“如果利率上升,你总是可以再融资”

但是现在情况有了改变

当购房者试图再融资的时候

可能会发现市场上不再有更划算的贷款了

而与此同时

原本还可以承担的贷款也因为利率上涨而变得难以维系

不过到目前为止

新加坡的购房者似乎一直很谨慎

这样的案例似乎并不多

但这个可能性还是要牢记在心

4.公积金限额的风险

这也是非常重要的一个点

目前的公积金提款限额是房产价值的120%

利率上升意味着

要从公积金中扣除更多的钱来偿还住房贷款

所以可能会更快地达到上限

假如是在一个很不巧的时候

(敲木头)

比如退休时间左右

这个时候改用现金可能会对生活造成很大不便

最后用一张图概括一下

希望能给大家带来一些思考哦~

投稿 | 爆料/树洞在桌面浏览器地址栏输入 即可浏览本页内容