全世界都笼罩在疫情下的这段时间

越来越多的小伙伴都意识到

自己拥有一笔存款是多么的重要

但是存款就要考虑利率

毕竟大家都不希望自己的钱越存越少

但是事实上,新加坡的银行存款利率低的吓人

直到今天还有许多人在使用发工资的默认储蓄账户

作为存款的唯一途径

拿着每年仅0.05%的活期存储利率

相当于存10000新币一年,只有5新币的利润

0.05%的利率都不要说赚利息了

连碗肉骨茶都不够

更不要提跑赢通货膨胀了

算一算,实际上可能每年还是倒赔钱的

所以说如何保护你的存款不缩水

就要合理存款

各大银行都有推出各种各样的存款配套

而且广告和实际利率都有一定差距

需要仔细辨别

所以本篇文章皇后将帮你梳理、对比各大银行plan的实际利率

帮你选择最适合你的plan

本文仅探讨新加坡本地的存款方式

理财、债券、其他货币均不在讨论范围

文中也筛选掉了那种要求特别大额资金才有的稍高利率品种

纵观各大银行的高利率储蓄配套

大部分都是靠高利息的广告吸引用户

实际存款了才发现

要达到广告上的利息是有附加条件的:

比如说:

1.你的工资要打入这个账户

2.要有bill(水费、电费、煤气费、通话费等)

3.有一定的每月信用卡消费门槛

4.有无购买理财行为

而且把你的钱集中在同一家银行

往往获利更高

但是大家还是要留个心眼

即使按照银行的要求存钱之后,银行也有可能随时调整利率

不要以为利率是不变的哦~

要隔一段时间就检查一下哦!

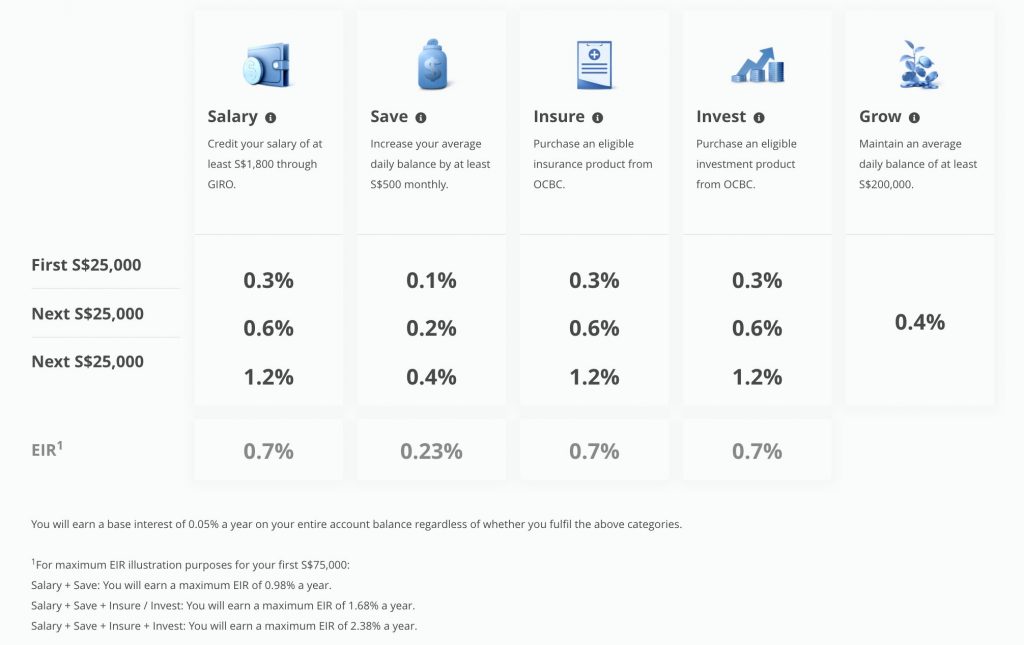

虽然今年的存款利率降低

但是OCBC仍然是打工人的优质选项

OCBC 360 account是分段计算的利息

前25000新币的利息较低

25001~75000新币的利率较高

Salary(最低S$1800/月) +Save(每月增加S$500存款)

这两部分较为容易实现

Insure要求购买OCBC保险

Invest要求购买理财产品

Grow需要日均最低存款20万

并不适用于绝大多数人

所以实际的利润计算方式如下:

存款少于25000新币可拿到0.35%年利率

按照上限75000新币存款,可拿到0.75%的年利率

存款少于25000新币可拿到0.45%年利率

按照上限75000新币存款,可拿到0.98%的年利率

(包含每年0.05%的基础利率)

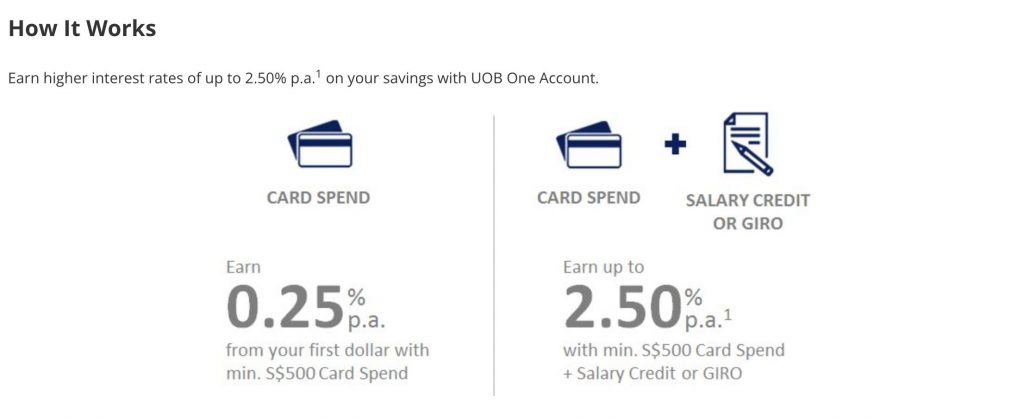

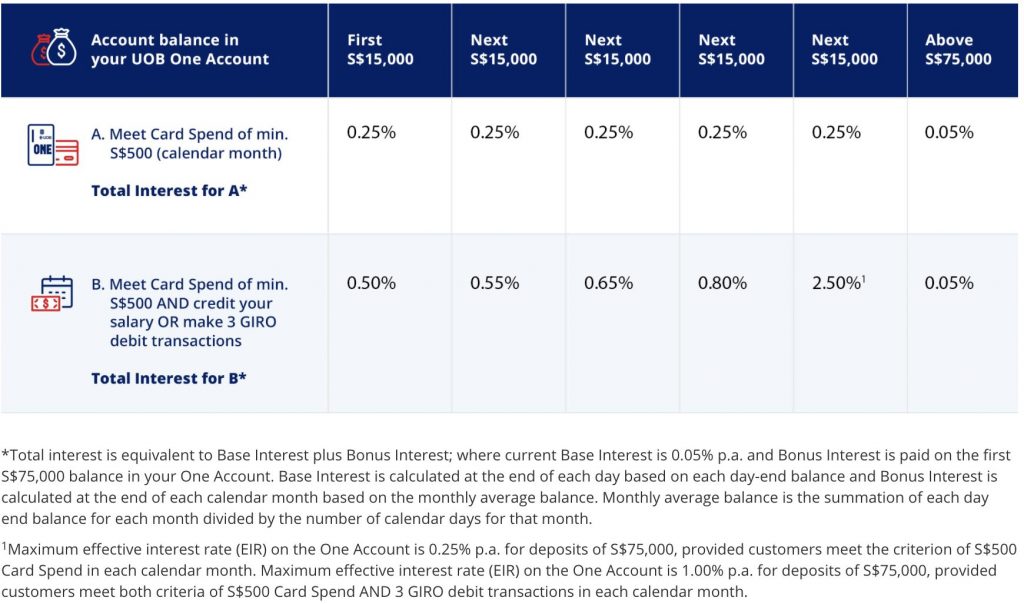

大华银行推出的这个储蓄计划

不必购买任何理财产品

可以通过每个月消费达标、工资转入、GIRO账单提高利率

每月消费500新币以上即可

就可以获得0.25%的存款利息

最多75000新币享受此利率

0.50% – 1.00% 年利率

这个要求不难达到

最优存款数额:75000新币

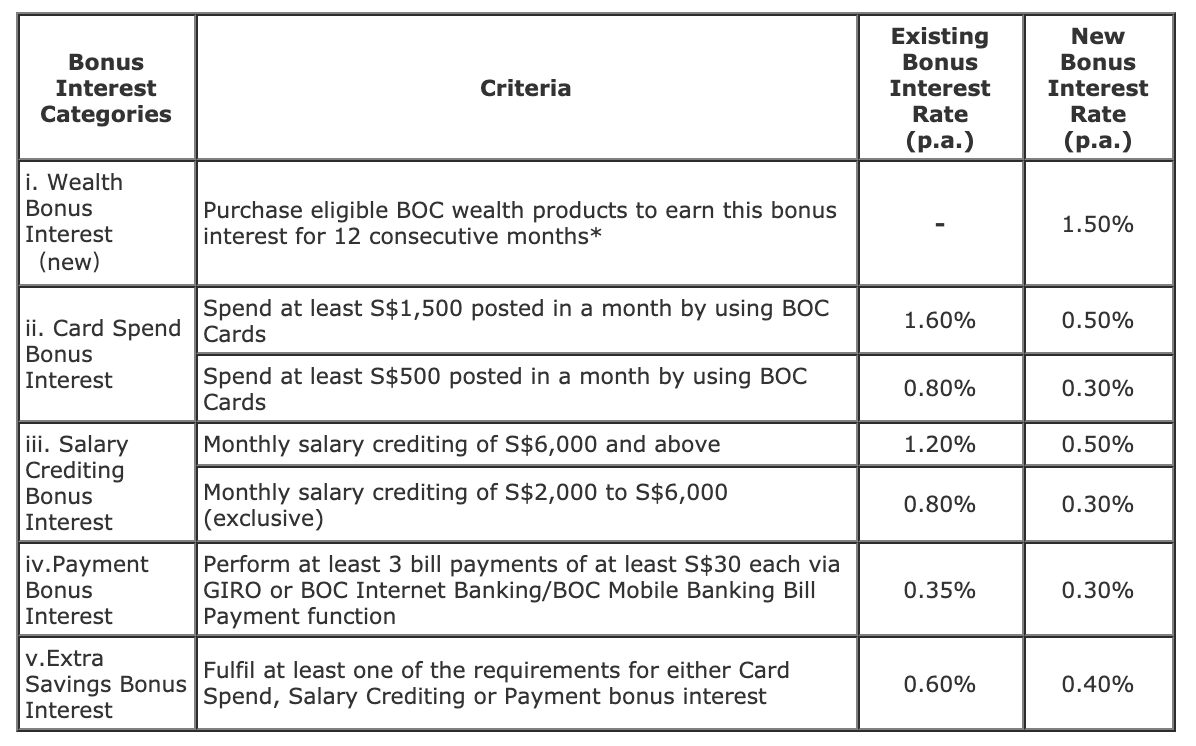

中国银行的优势在于

存款在80000新币以内都可以享受一样的利率

没有分段计算

满足工资存入、消费、GIRO等条件

就可以拿到更好的利率

工资在2000~6000新币,享受0.3%的利率

工资在6000新币以上,享受0.5%的利率

每月消费500~1500新币,享受0.3%的利率

每月消费1500新币以上,享受0.5%的利率

每月3次付账单(每笔最低30新币)享受0.3%的利率

另外购买理财产品,享受额外1.5%的利率

各项条件都可以叠加

在最理想的状态下是这样:

存入80000新币以下的存款

每月工资超过6000新币+月消费1500新币以上+每月3次GIRO付账

可获得1.3%的利率

如果购买指定理财产品,则利率可以达到2.8%

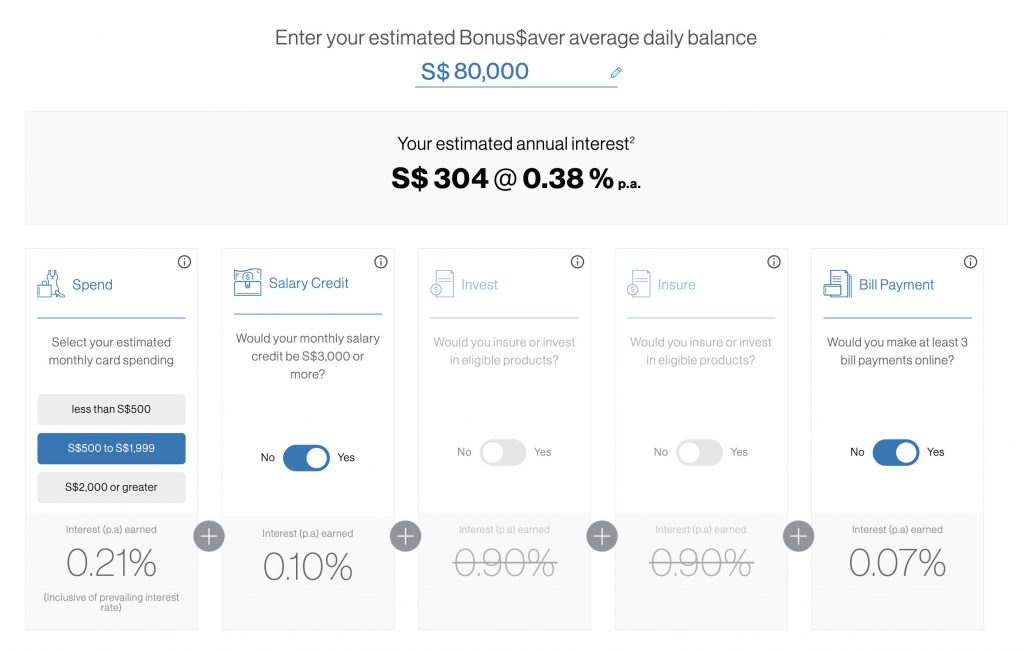

渣打银行的存款计划非常简单明了

存款在80000新币以下

可以通过工资存入、消费和付账单来提高利率

而且可以再他们的官方页面

输入你的金额和条件

来计算实际的利率

存入工资(每月3000以上)+每月付3个账单

可获得0.18%的年利率

每月消费500新币以上,1999新币以下+存入工资(每月3000以上)+每月付3个账单

可获得0.38%的年利率

每月消费2000新币以下+存入工资(每月3000以上)+每月付3个账单

可获得0.58%的年利率

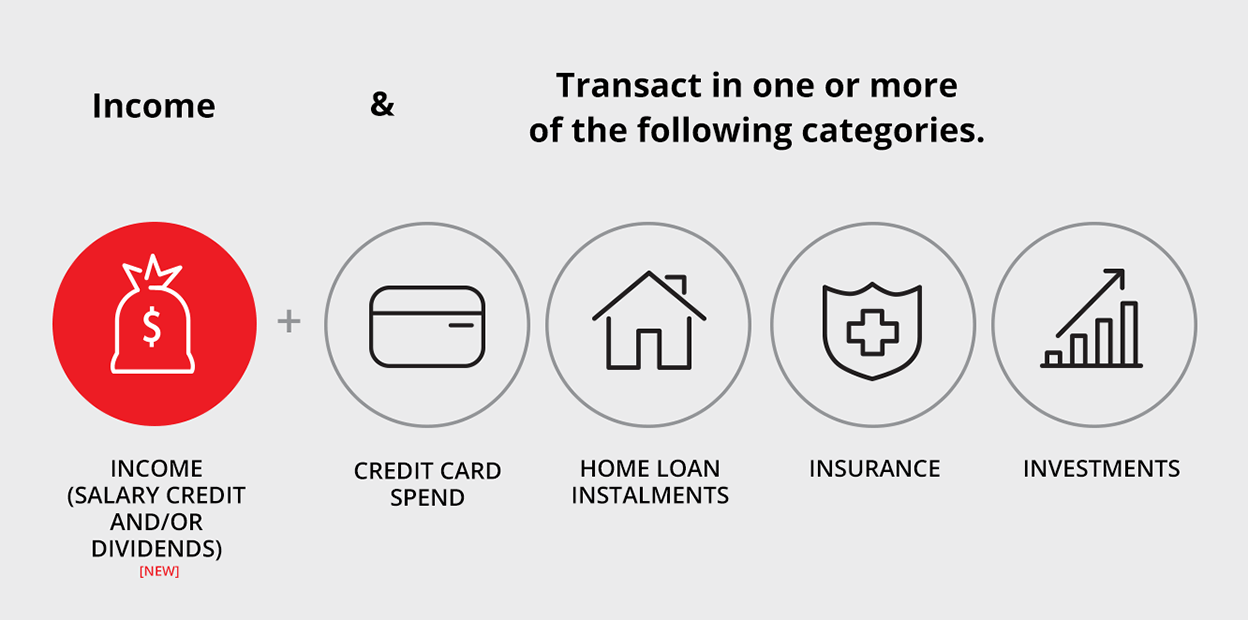

DBS这个存款计划没有每月最低存款的要求

需要把工资存入此户头

每月消费应达到最低2000新币

信用卡、房贷、投资、保险均符合要求

可根据自己的实际情况来灵活组合

具体参考下图:

最优存款数额:100000新币

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}