一篇文章带你了解新加坡储蓄债券!全球通货膨胀下年轻人最佳的投资选择!

今年通货膨胀愈加严重

给我们最直观的感受就是

身边一切的东西都在涨涨涨价

生活成本直线上升

在大通胀中如何管理好自己的财富

跑赢通货膨胀

对于每一个人都是至关重要的事情

其实新加坡政府有提供给我们

一个很棒的投资选择

就是Singapore Savings Bonds

简称SSB

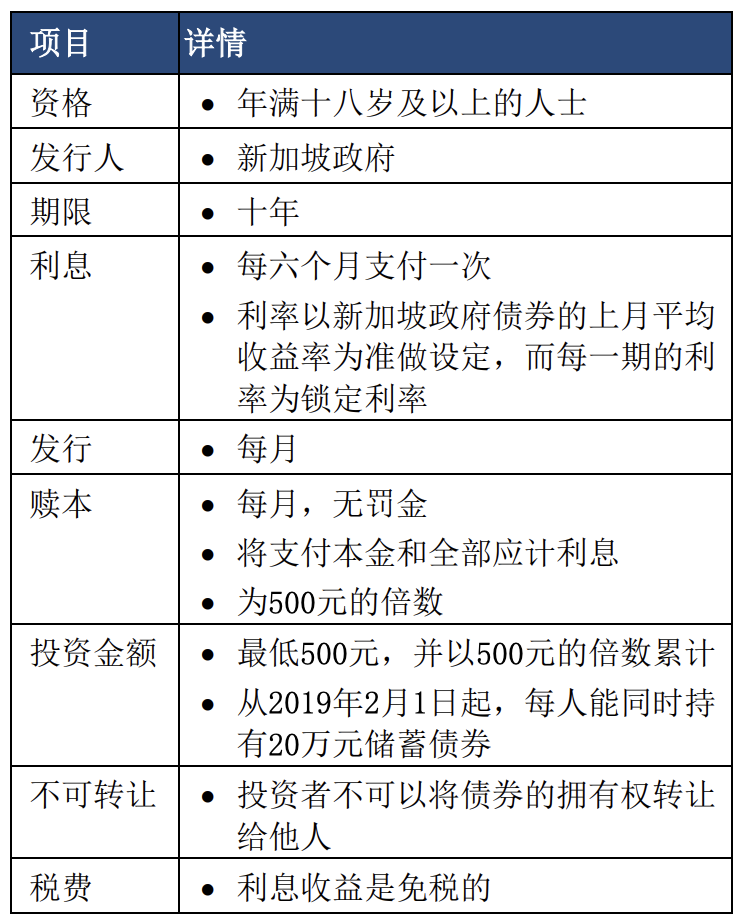

SSB是新加坡政府提供的一项独特的投资计划

并得到新加坡政府的全力支持

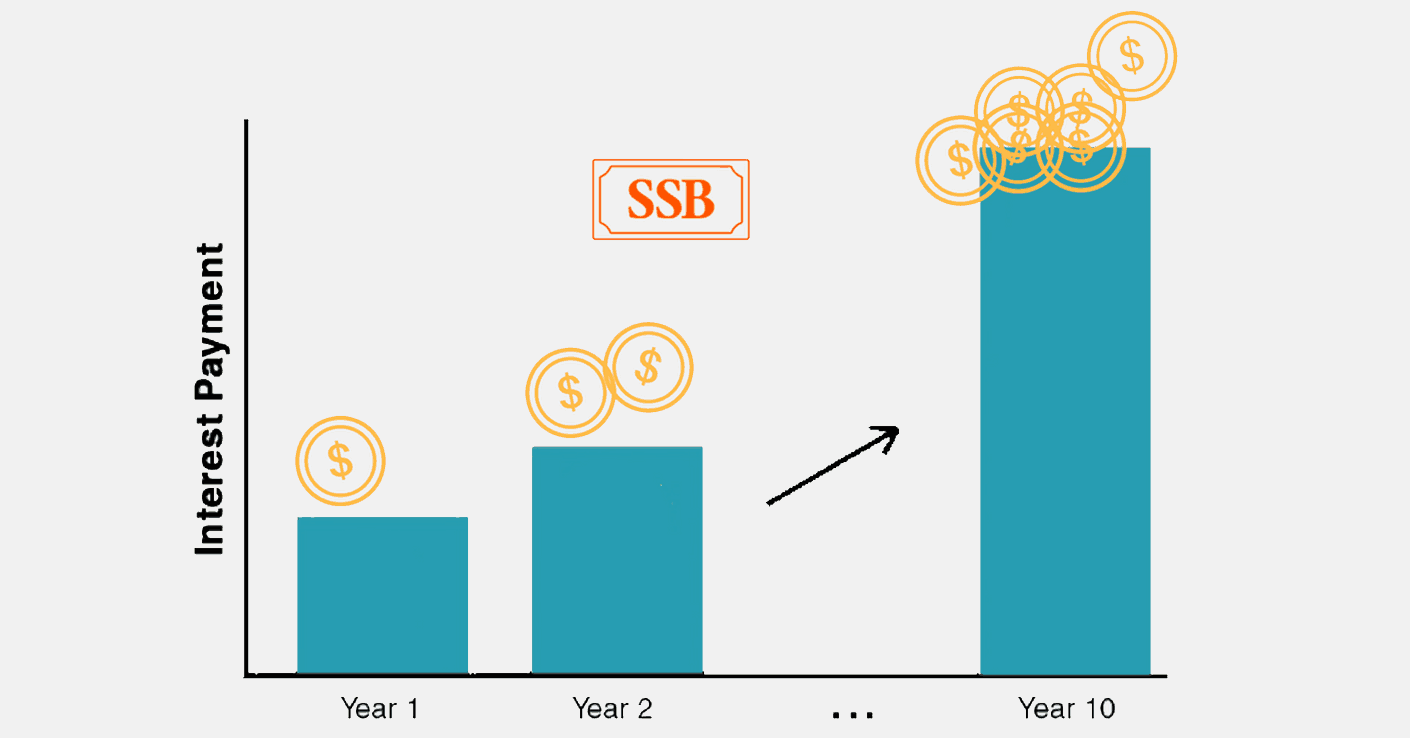

投资时间长达10年

利率逐年增长

具有风险低、投资回报率可观

灵活、随用随取等特点

对于普通的投资者来说

SSB几乎是最完美的投资首选

今年最新一期SSB

也就是7月1日开始发售的8月份SSB

十年投资回报率更是达到了3%!

创下历史新高!

基本上持平甚至略跑赢通货膨胀

看上去非常诱人哦!

那么在你决定投资SSB之前

我们先来全方面了解一下吧!

优点1.灵活性好

对于普通的长期存款来说

一般是需要存满年限才可以取出

并获取丰厚的利息回报

比如说3年、5年期等等

一般未满年限取出则需要额外支付手续费

利息也大打折扣

但是投资SSB就不会有这个顾虑

SSB的利息是逐年增长的

而且可以灵活取出

虽然持有10年可以获得非常可观的利息

但是如果需要着急用钱

SSB也是支持中断取出的

手续费仅收取2新币!

以最近7月份发行的SSB为例

第一年的回报率是2%

逐年增加

第10年的回报率是3.29%

综合下来10年平均回报率达到了3%

长期持有利息非常可观

正是因为SSB灵活取用的特点

投资SSB非常适合资金少、追求低风险的人群

而且SSB的利率也不是一直不变的

有时候新的一期SSB利率更好

也可以将之前的投资取出

再重新购买

以获得更好的回报

优点2.风险低

SSB的存款完全由新加坡政府担保

而新加坡政府拥有AAA的信用评级

同为AAA信用评级的还有瑞士和香港

因此,投资SSB的风险是极低的

不必担心损失本金

而且支持随时收回投资

优点3.门槛低

SSB的最低投资额为500新币

上限为20万新币

每六个月支付一次利息

优点4.收益免税

通过SSB赚取的利息是免税的

简单总结一下:

优点这么多

SSB当然是普通年轻人尝试理财的优先选项

说完优点

也要说一说缺点啦!

缺点1.需要申请购买

SSB这么好但却不是你想买就能买

需要申请、等待批准之后才可以正式购买哦!

还有一种情况就是超额认购

比如说今年7月份这次

发行额度为6亿新币

但是目前认购额度已经达到了13亿

远远超出了发行额度

这样的话就是超额认购

可能不会被批准申请的全额

比如说

7月份你提交了购买1万元认购的申请

但是总体上已经超额认购

SSB只批准了8000新币

所以你这次就只能买8000新币的SSB

缺点2.有上限额度

SSB跟新加坡的定期存款一样

也是有上限额度的

你最多可以在SSB投资20万新币

如何认购、赎回SSB

那么如何购买SSB呢

也非常简单:

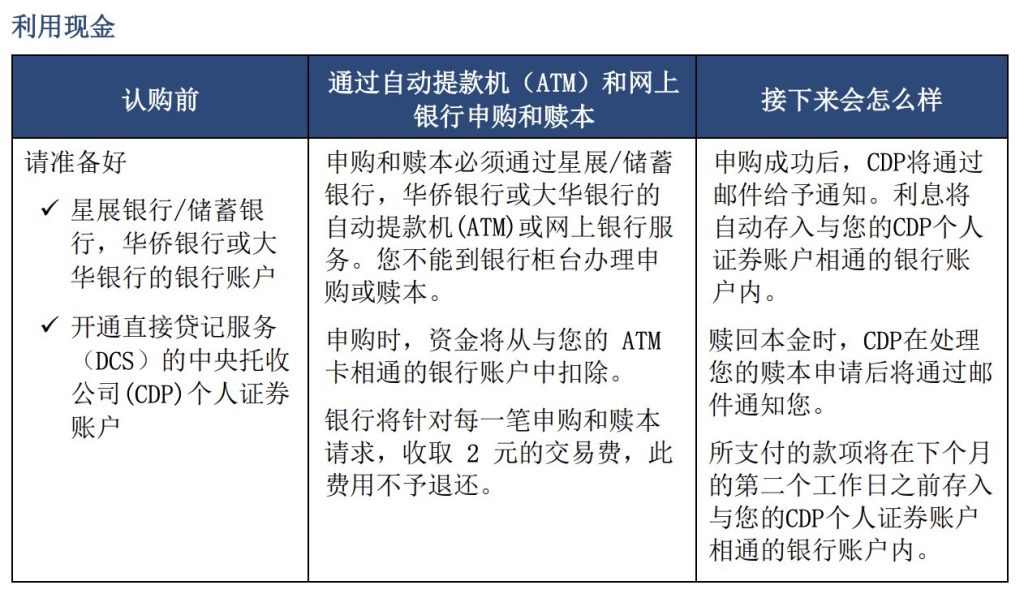

支持SSB的银行有DBS/POSB、OCBC、UOB

准备好一个银行账户

开通直接贷记服务 (DCS)的中央托收 公司(CDP)个人证券账户

申购和赎本必须通过DBS/POSB、OCBC、UOB的自动提款机(ATM)或网上银行服务

您不能到银行柜台办理申 、购或赎本

申购时,资金将从与您的 ATM 卡相通的银行账户中扣除

银行将针对每一笔申购和赎本 请求

收取2新币的交易费,此费用不予退还

开设中央托收公司(CDP)个人证券账户和申请直接贷记服务 (DCS)

如果您希望用现金申购储蓄证券

就需要拥有一个开通直接贷记服务(DCS) 的中央托收公司(CDP)个人证券账户

要开设 CDP 证券账户,可在网上下载并填写申请表格

并将填好的表格寄给 CDP

您也可以前往CDP 客户服务中心

地址:9 North Buona Vista Drive, #01-19/20 The Metropolis, Singapore 138588

或者找新加坡证券交易所的任何一位证券经纪人当面办理

如果您已经拥有CDP证券账户:

您可以通过CDP网上服务在线申请开通DCS

或者下载 并填写申请表格,再将填好的表格寄给CDP

您也可以携带身份证(NRIC)

或护照前往CDP客户服务中心当面办理

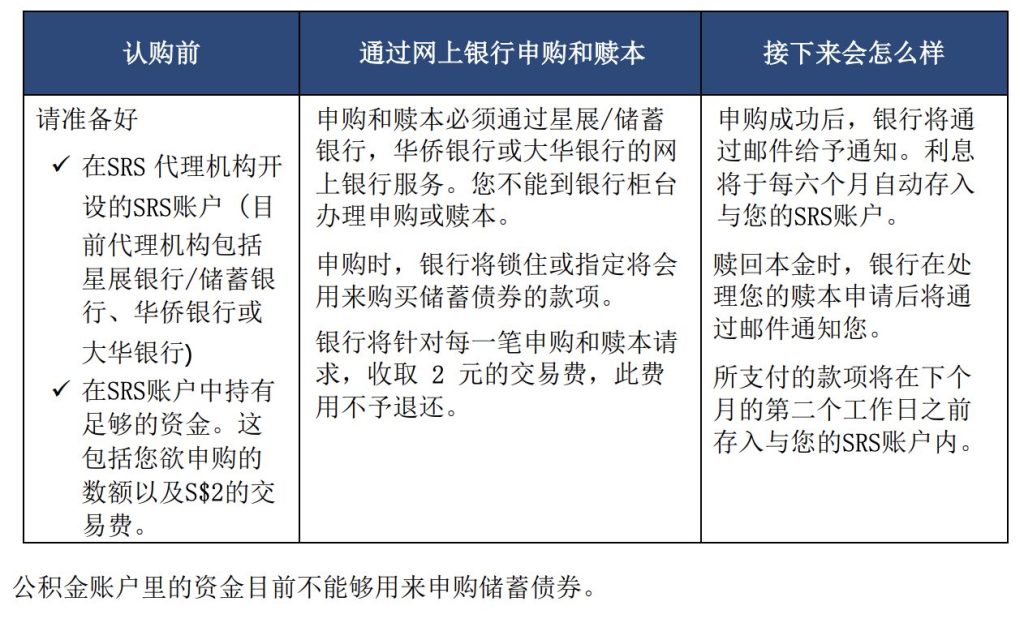

使用SRS资金申购SSB

2019年2月1日起

可利用退休辅助计划(SRS)的资金申购SSB

具体方法如下:

更多关于SSB的信息

投稿 | 爆料/树洞在桌面浏览器地址栏输入 即可浏览本页内容