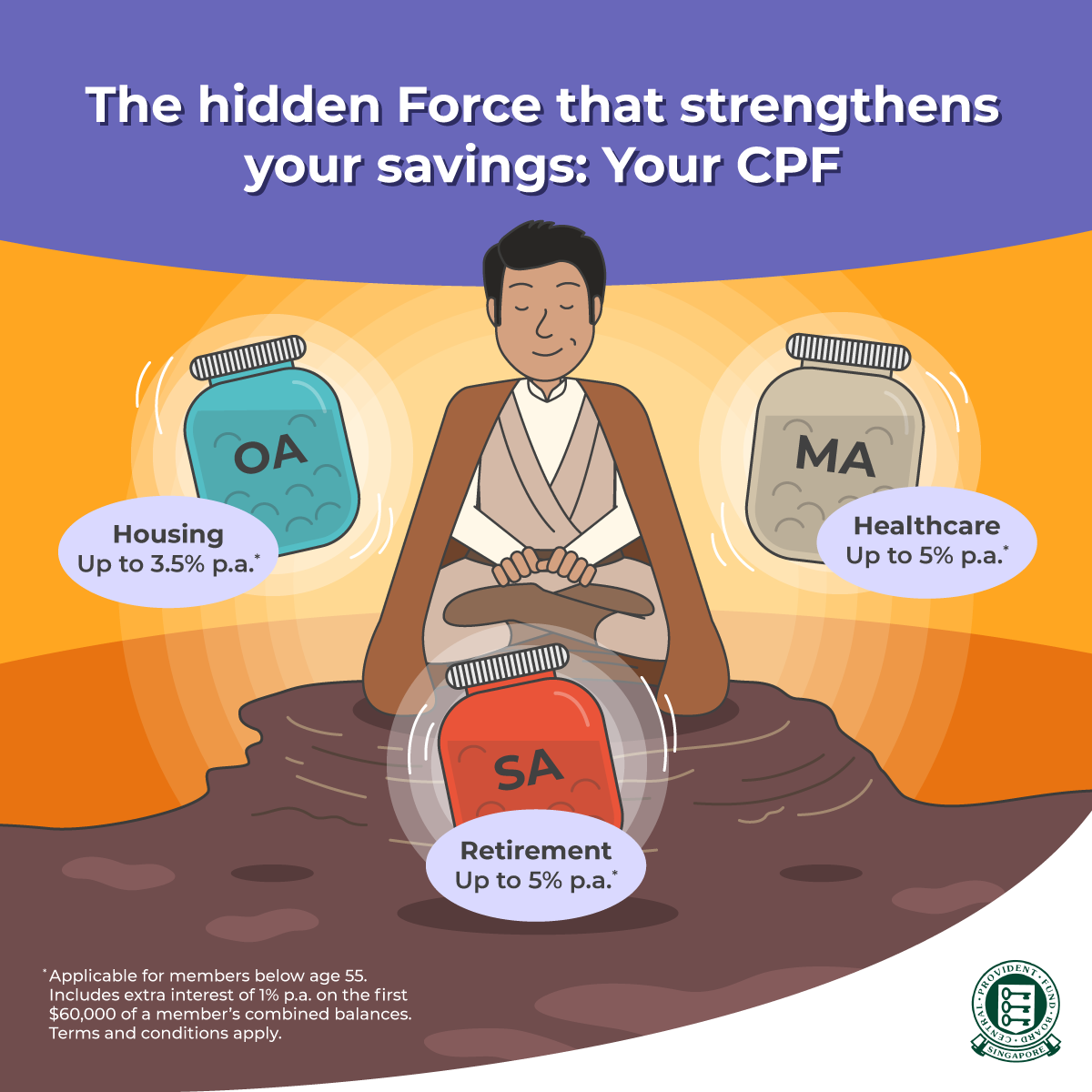

新加坡的CPF公积金制度

是我们生活中必不可少的一部分

很多人都知道

在我们需要买房的时候

可以动用CPF里OA户头的资金

用来支付房贷

但实际上CPF还有更多的用处哦!

根据目前的政策

新加坡公民和PR可以使用CPF

支付5类保险

涵盖终身健保、伤残、人寿等多个方面

最直观的好处就是不需要支付现金

也可以享受高保障的生活

一起来了解一下吧!

MediShield Life是新加坡公民和永久居民的强制性的终身医疗保险

这是一种住院和手术保险,

保护新加坡人免受大额医院费用的影响

其覆盖范围超出急性医院护理

并由卫生部定期审查

以确保得到充分保护

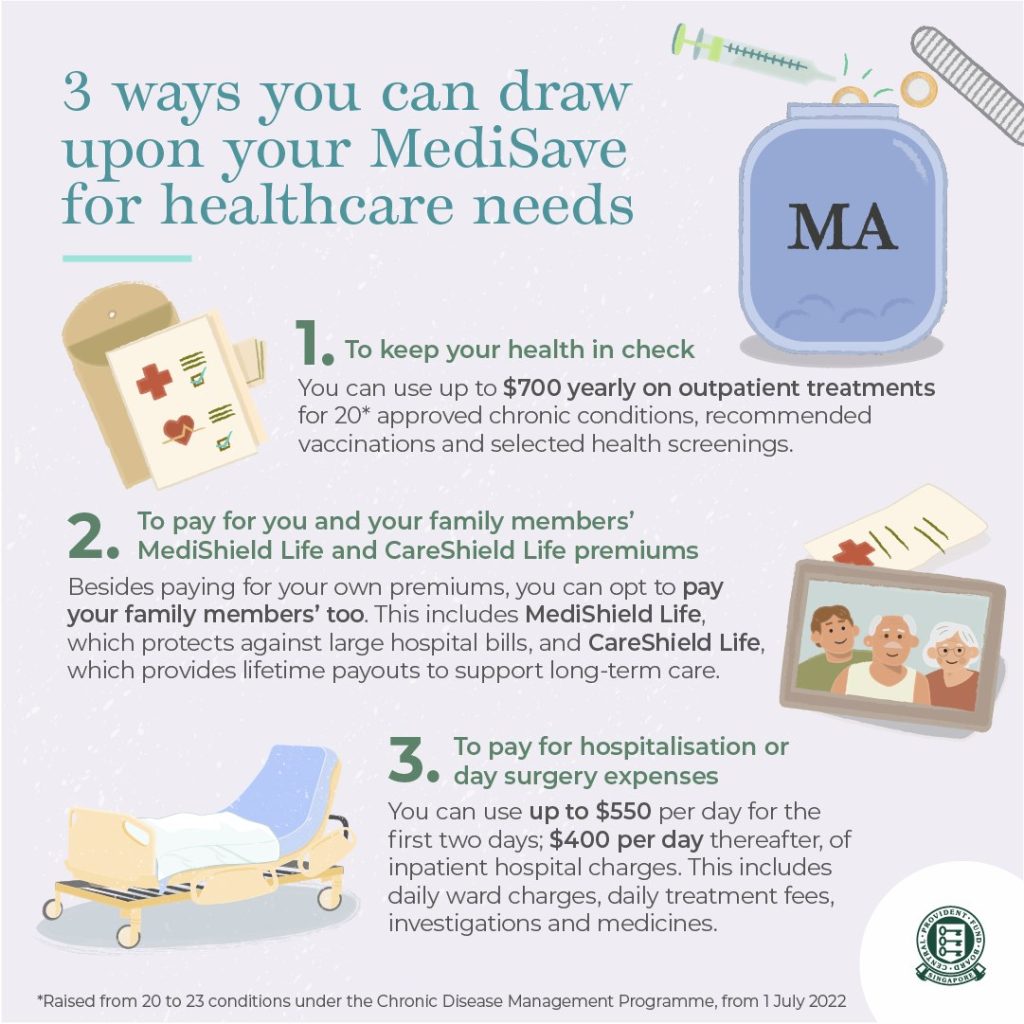

新加坡人和PR可以通过他们的Medisave公积金账户

全额支付他们的 Medishield Life终身健保保费

也可以用来升级并购买私人医疗保险计划(IP)

新加坡人还可以使用保健储蓄为自己和家庭成员

(父母、配偶、子女、祖父母和兄弟姐妹)

购买综合保险计划

目前市场上有7家保险公司可以提供这类服务

可以根据自己的需求来升级

另外使用CPF支付MediShield Life保险也是有限额的:

如果您在下一个生日时年龄在 40 岁或以下,则为 300新币;

如果您在下一个生日时年龄在 41 至 70 岁之间,则为 600新币;

如果您在下一个生日时年满 71 岁或以上,则为 900新币

Care Shield Life /ElderShield And Supplements

CareShield Life 是一项长期护理保险计划

如果出现严重残疾等事件

将为投保人提供基本经济支持和终身保障

重度残疾定义为无法执行六项日常生活的三项活动

这六种活动包括:洗漱、更衣、进食、如厕、移动能力和转移能力

一旦被证实无法进行至少3项

便可每月索取理赔600新币直至康复或者终老

除了基本的 CareShield Life 或 ElderShield 承保范围之外

我们还可以选择购买额外的私人保险

CareShield Life 或 ElderShield Supplements 的保费可以使用 MediSave支付

每位受保人每年最高限额为 600 新币

我们还可以使用 MediSave为家庭成员支付这类费用

最高限额相同

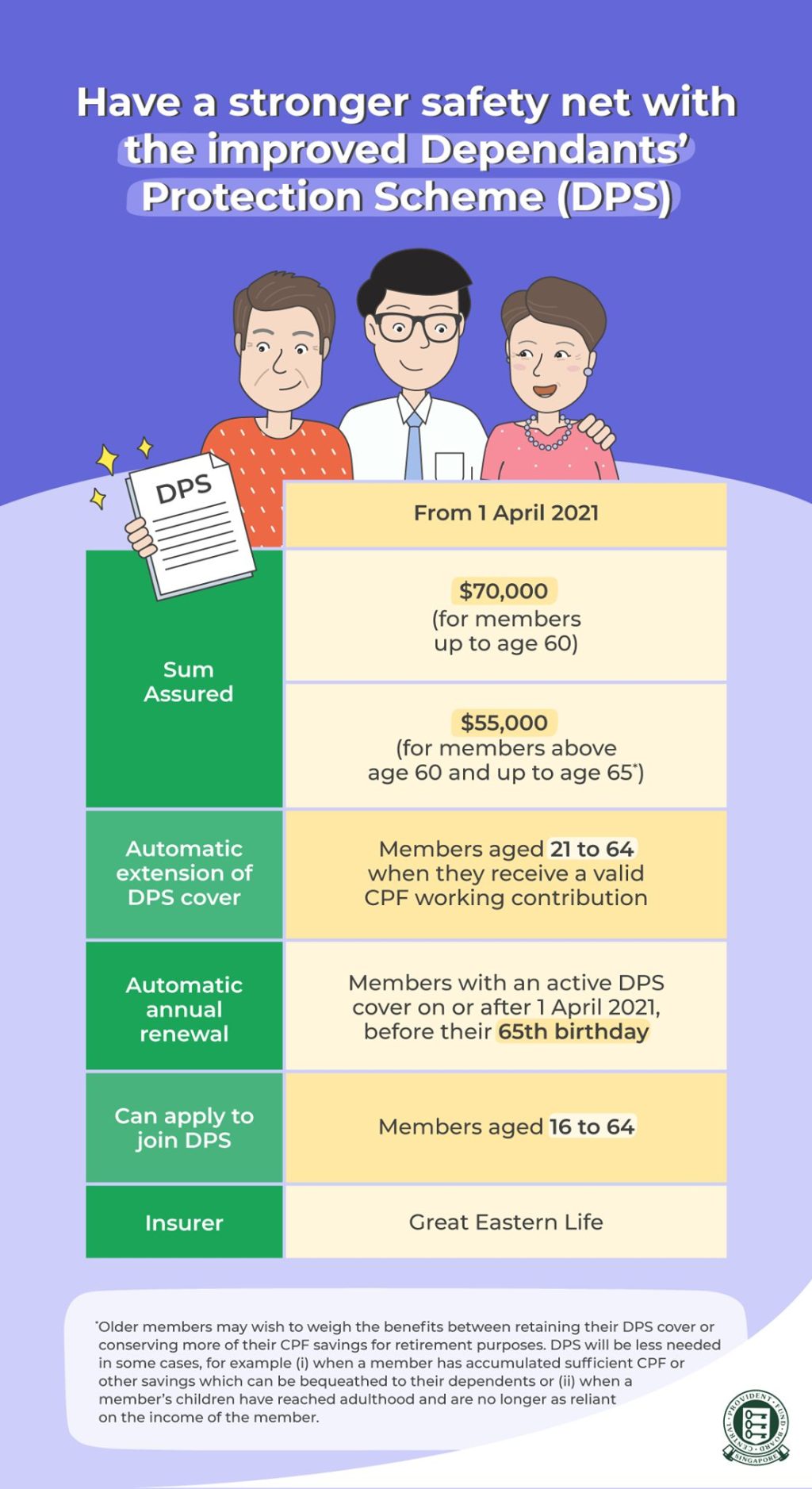

属于定期人寿保单

有7万的保额

保障死亡,终身残废,或末期疾病直至满65岁

当投保人满60岁以上

保额会从7万新币减至5万5千新币

而且保费也会随着年龄每隔一段时间增加

这是一项选择性退出的保险

也就是说如果我们没有选择退出

就会自动加入该计划

当然这也不是强制性的

如果你觉得不需要

也可以选择终止此保险

DPS的保费可以从完全OA中全额支付

如果OA的资金不足

则将从Special Account中扣除

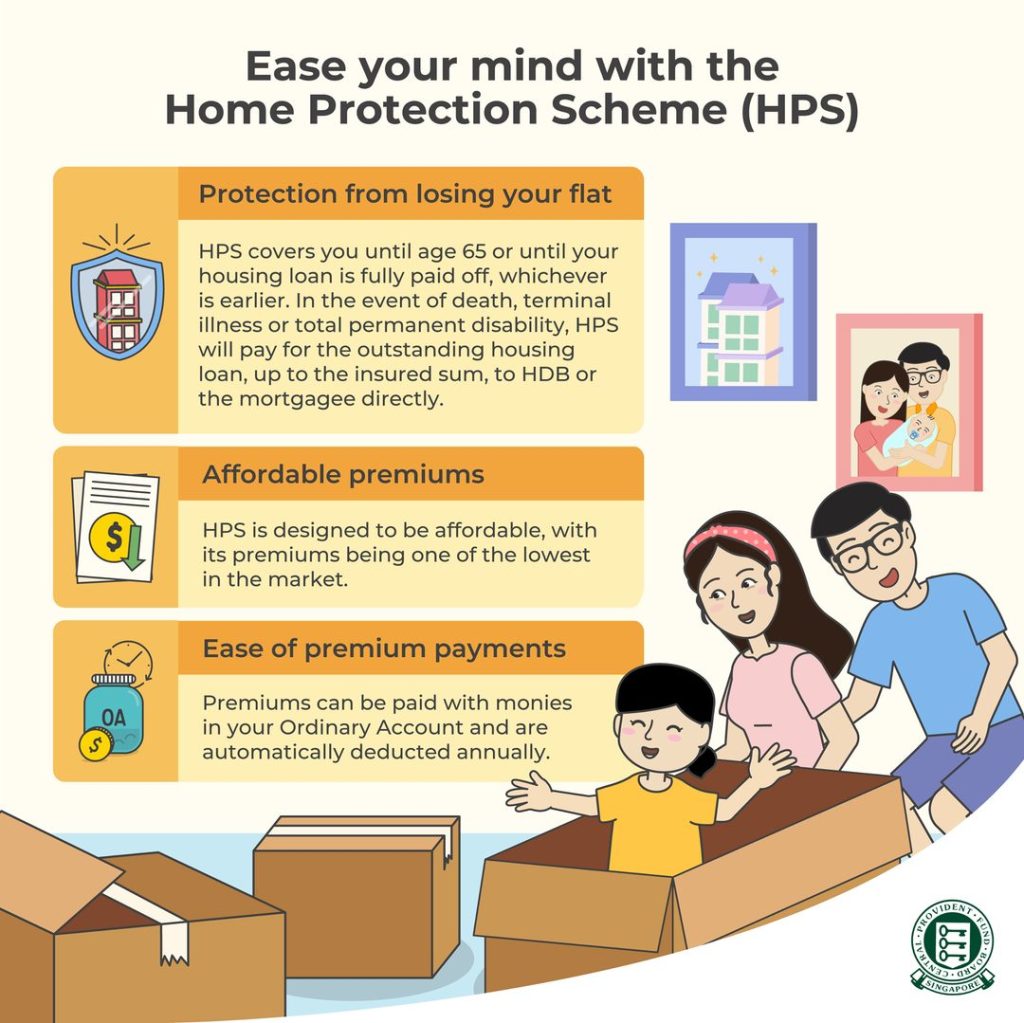

Home Protection Scheme (HPS)可保护成员及其家人

在失去工作能力的情况下

(比如说死亡、绝症或完全永久残疾)

不会失去他们的组屋

如果我们使用公积金储蓄来支付我们组屋的每月住房贷款分期付款

这是强制的,除非我们有资格获得豁免

HPS的保费可以使用我们的CPF OA全额支付

HPS优先于住房贷款扣除

如果没有足够的资金

组屋的共同业主也可以被授权使用他们的OA来支付保费

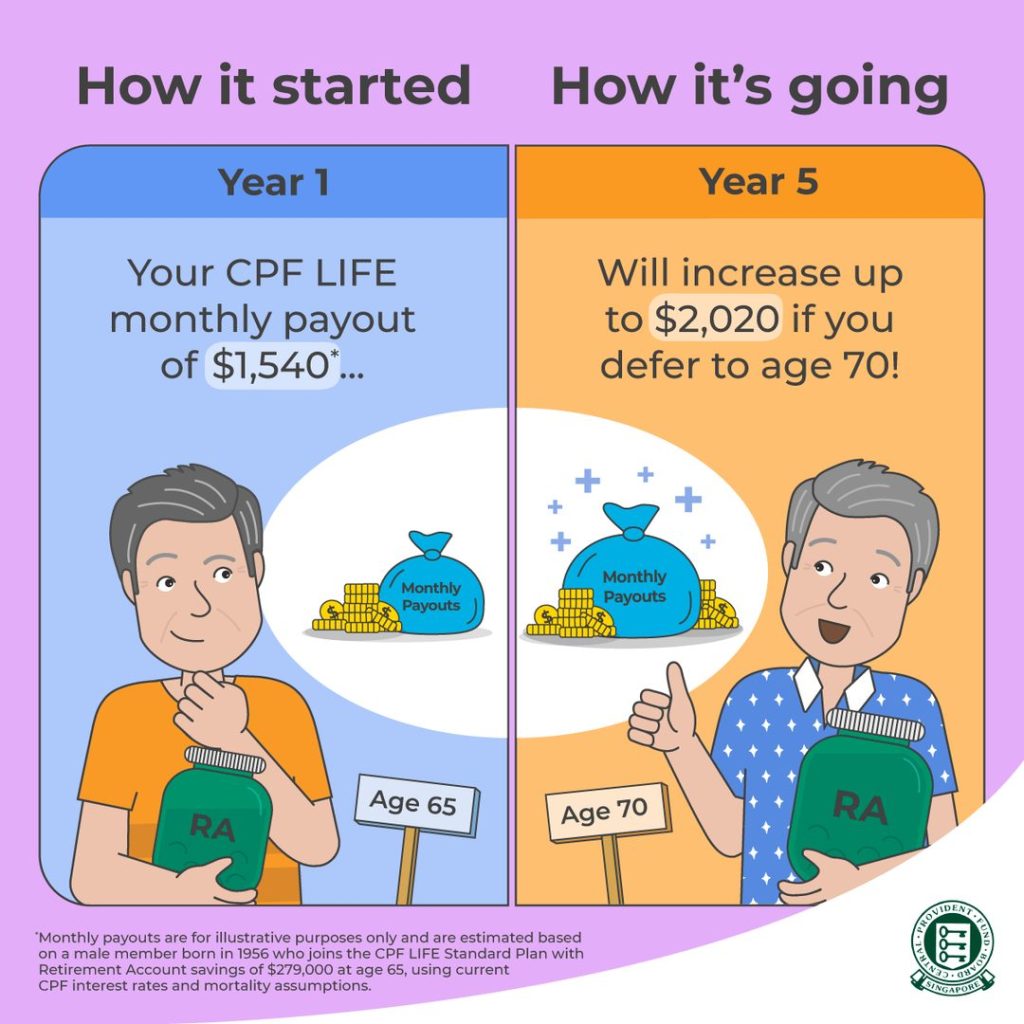

这实际上是一份年金保险

CPF Life由政府统一管理

政府为公民/PR提供终身每月支付

会员可选择在65岁到70岁之间开始每个月领取入息

你也可以延迟至70岁才开始领取

入息每延迟一年领取入息

入息的增幅可增加高达7%

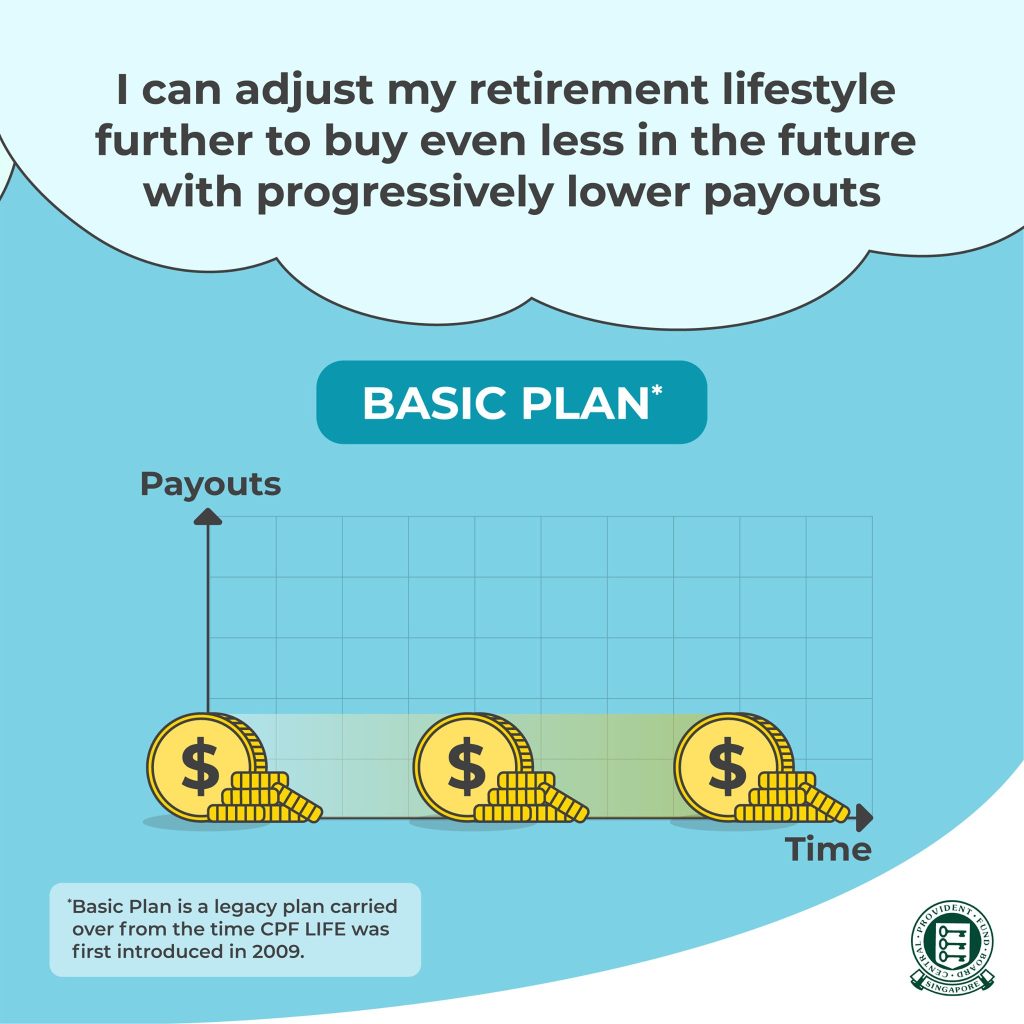

这个公积金终身入息有3个计划:

标准计划 (Standard Plan)

递增计划 (Escalating Plan)

基本计划 (Basic Plan)

每月退休后要领取的每月入息款额

取决于55岁时自己所预留的退休存款

本文图片来自CPF Board

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}